Yahoo Kino

Yahoo Kino Jetzt bei US-Versicherer zugreifen

Die Rallye der Gesundheitsbranche bekommt einen deutlichen Knacks. Amazon, Berkshire und JPMorgan wollen eine private Versicherungsgesellschaft für ihre US-Angestellten und deren Familien gründen. Mehr als ein grober Plan steht jedoch noch nicht. Der Abverkauf nach der Ankündigung bietet Chancen.

Idealistisches Konzept

Die Ankündigung schockte Anleger von US-Versicherern gewaltig. Die Aktien von UnitedHealth, Aetna und Humana fielen um drei Prozent – Cigna und Anthem verloren sogar fünf Prozent. Sicherlich, die US-Gesundheitsvorsorge hat ein massives Problem: die steigende Kosten für die Krankenversicherung. Insbesondere die Verwaltungskosten von bis zu 30 Dollar pro Monat sind horrend. Doch eines der dringlichsten Probleme des USA wird auch das noch namenlose Gemeinschaftsunternehmen nicht lösen – jedenfalls nicht für die überwältigende Mehrheit der Amerikaner.

Selbst wenn der neue Krankenversicherer es schafft, durch die Non-Profit-Ausrichtung und den Einsatz neuer Technologien die Kosten zu drücken, richtet sich das Angebot nur an eine geringe Zahl von Amerikanern. Bevor tatsächlich die Geschäfte aufgenommen werden und womöglich andere Großkonzerne auf den Zug aufspringen, ist die Ankündigung nicht mehr als das idealistische Konzept eines Versuchs. Der panische Abverkauf in dieser Höhe scheint daher nicht gerechtfertigt.

Steigende Gewinne

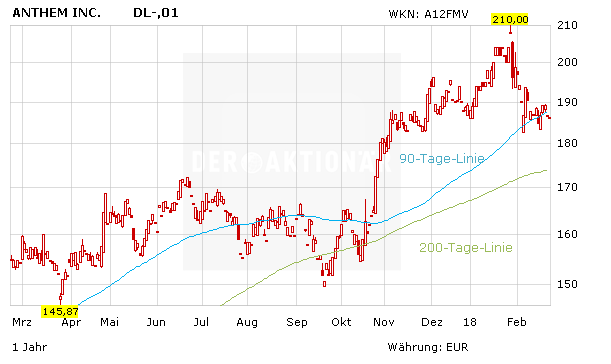

DER AKTIONÄR sieht den Abverkauf eher als Chance, eine trendstarke Aktie zum günstigen Preis abzustauben. Insbesondere Anthem bietet Chancen. Jahrelang rannte der Versicherungskonzern in Sachen Wachstum seinen Konkurrenten hinterher. Mit den deutlichen Umsatzanstiegen der Jahre 2016 und 2017 schloss Anthem jedoch wieder auf. Insbesondere die steuerfinanzierten Programme Medicaid und Medicare verhalfen der Krankenversicherung zu deutlichem Umsatzwachstum.

Die Pflichtversicherungen durch Obamacare sorgten jedoch für schwächere Gewinnmargen. Für 2018 plant Anthem daher, die im Rahmen des Affordable Care Acts aufgenommenen Mitgliedschaften um bis zu 70 Prozent zu kürzen. Das Umsatzwachstum steht damit nicht mehr im Vordergrund der Strategie, sondern das Gewinnwachstum. Im Zuge der Umstellung dürften 2018 die Nettogewinnmargen auf 4,3 Prozent steigen und zu einem deutlichen Gewinnwachstum von 22 Prozent führen.

Die steigenden Gewinne könnten genutzt werden, um das etwas geschwächte Dividendenwachstum wieder anzustoßen. Die stärkere finanzielle Basis könnte auch für Übernahmen genutzt werden. Bereits Mitte 2015 versuchte Anthem, den Wettbewerber Cigna für 54 Milliarden Dollar zu schlucken. Die Übernahme scheiterte zwei Jahre später.

Günstige Gelegenheit

Der große Konkurrent in Form von Amazon, Berkshire und JPMorgan ist nur in Planung und sollte 2018 keine Auswirkungen auf die stabile Bilanz von Anthem haben. Bei einem 18er-KGV von 16 gilt die Aktie als günstig bewertet. Zugreifen zum Schnäppchenpreis – das Kursziel liegt bei 224,00 Euro.

Dieser Artikel erschien bereits in DER AKTIONÄR Ausgabe 06/2018.