Yahoo Kino

Yahoo Kino Royal Dutch Shell: Wie weit kann die Dividendenperle noch steigen?

Der Öl- und Gasproduzent Royal Dutch Shell hat gestern solide Zahlen für das vierte Quartal des abgelaufenen Jahres vorgelegt. Diese kamen auch bei den Analysten gut an. Sie sehen vor allem dank der deutlich gestiegenen Ölpreise für die Aktie des britisch-niederländisches Konzerns nun noch weiteres Aufwärtspotenzial.

So hat Goldman Sachs das Kursziel für die Shell-Titel von 2.790 auf 3.060 Britische Pence (umgerechnet 34,95 Euro) angehoben, was knapp 26 Prozent über dem aktuellen Kursniveau liegt. Die Einstufung für den Energiewert wurde mit „Buy“ bestätigt.

Ohnehin bleibt das Gros der Analysten zuversichtlich gestimmt: 13 der 22 Experten, die sich regelmäßig mit den Shell-Papieren befassen, raten aktuell zum Kauf. Fünf stufen die Aktie mit Halten ein, vier empfehlen den Verkauf. Das durchschnittliche Kursziel liegt derzeit (bei stetig steigender Tendenz) bei 2.711 Pence, was 11,5 Prozent über dem gestrigen Schlusskurs liegt.

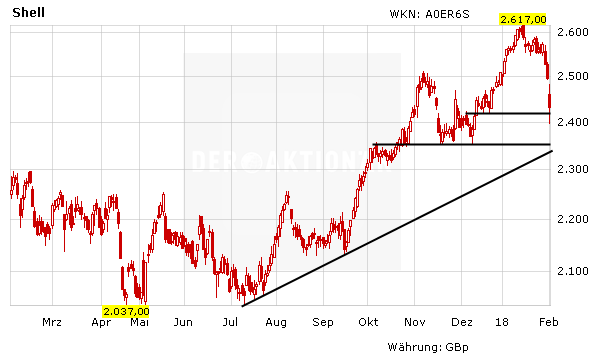

Moderate Bewertung

Im Hinblick auf die aktuelle Bewertung hätte die Aktie des Unternehmens auch noch reichlich Luft nach oben. So beläuft sich das 2019er-KGV auf 14 und Kurs-Buchwert-Verhältnis lediglich auf 1,4. Dies ist ein sehr niedriger Wert für einen Konzern, der konstant hohe Gewinne einfährt (im letzten Jahr waren es erneut rund 13 Milliarden Dollar), sehr breit aufgestellt ist, über eine solide Bilanz verfügt und zudem seine stattliche Dividende seit 1945 nicht mehr gesenkt hat (aktuelle Dividendenrendite: 5,4 Prozent.)

Und auch aus charttechnischer Sicht sieht es für die Shell-Aktie gut aus. Anleger können daher weiter zugreifen, die Chancen auf einen Kursanstieg in den von Goldman prognostizierten Bereich um 35 Euro stehen relativ gut. Der Stoppkurs sollte bei 23,00 Euro belassen werden.