Yahoo Kino

Yahoo Kino Profiteur des Glasfaserausbaus: Corning

Schnelle Netze braucht das Land. Nicht nur in Deutschland sollen die Glasfasernetze ausgebaut werden – sondern auch in den USA. Die politischen Versprechen bedeuten für Firmen wie Corning zusätzliches Marktpotenzial.

Wer hat's erfunden?

Spricht man über Glasfaser, kommt man an Corning nicht vorbei. Bereits 1970 haben die Entwickler des US-Konzerns den ersten Lichtwellenleiter zur Übertragung von Ferngesprächen hergestellt. Heute bietet Corning unterschiedliche Arten von Glasfaser an und ist Weltmarktführer. Die steigende Nachfrage nach den schnellsten Datenleitern der Welt mit theoretischen Verbindungsgeschwindigkeiten von bis zu einem Petabyte pro Sekunde steigt gleichzeitig mit dem Datenvolumen an.

Laut einer Studie von Cisco Systems wächst die Datenmenge, die über Netzwerke verschickt wird, bis 2021 im Jahresdurchschnitt um 24 Prozent. Einen immer größeren Anteil des weltweiten Datenverkehrs machen dabei mobile Geräte aus. Smartphone und Co werden im Jahr 2021 bis zu 63 Prozent des Datenvolumens beisteuern. Doch auch für ein schnelles Mobilfunknetz ist Glasfaser unerlässlich. Denn nur durch Mobilfunkzellen mit Glasfaseranbindung sind Geschwindigkeiten von bis zu 400 MBit/s im neuen 5G-Netz möglich.

Zwei Top-Segmente mit Potenzial

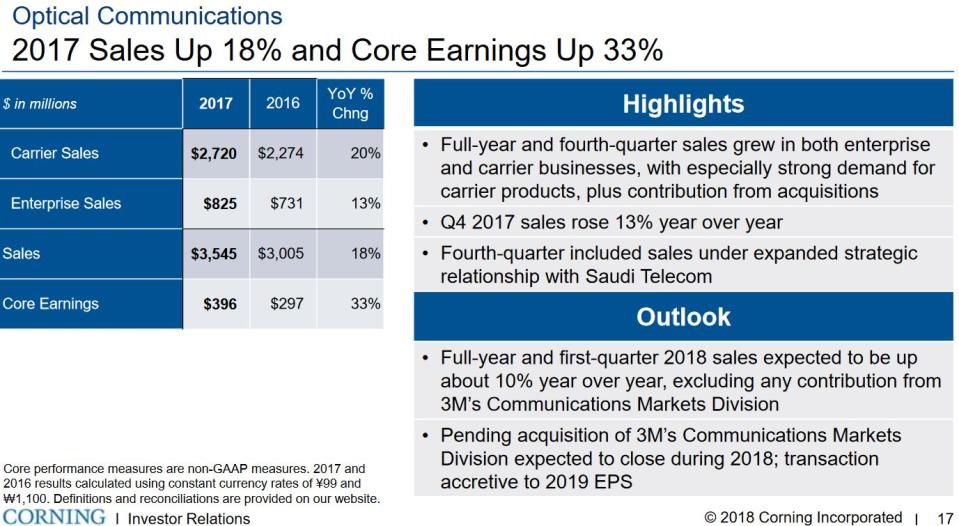

Corning profitiert insbesondere vom Netzausbau in den USA, aber auch in Europa. Ende 2017 erhielt der Konzern einen neuen Auftrag von Verizon über eine Milliarde Dollar. Die Umsätze im Segment „Optical Communications“ machen aktuell 36 Prozent der Gesamtumsätze aus und wuchsen im vergangenen Geschäftsjahr um 18 Prozent an. Damit ist das Glasfasergeschäft das größte, aber nicht das wachstumsstärkste Geschäftsfeld im Konzern.

Mit einem Umsatzplus von 25 Prozent geht dieser Titel an das Segment „Speciality Materials“ – hier stellt Corning das sogenannte Gorilla Glass her. Das Spezialglas ist besonders resistent und wird insbesondere für Smartphone-Bildschirme eingesetzt. Laut Konzernführung wurde das Glas in rund fünf Milliarden Geräten von 40 unterschiedlichen Herstellern verbaut. Neben Elektrogeräten hat Corning bereits neue Anwendungsfelder in der Automobilindustrie und der Innenarchitektur im Blick. Damit scheint – nicht nur angesichts der Tatsache, dass viele Smartphones künftig auch eine gläserne Rückseite haben werden – das Potenzial für weiteres Wachstum gesichert.

Der Gesamtumsatz des Konzerns soll im laufenden Jahr nur um acht Prozent auf 10,9 Milliarden Dollar wachsen. Weitaus langsamer als in den aussichtsreichen Geschäftsfeldern „Optical Communications“ und „Speciality Materials“. Das Problem ist die Sparte „Display Technologies“: Im vergangenen Jahr kämpfte Corning im Geschäft mit LCD-Bildschirmen mit sinkenden Preisen und negativen Währungseffekten. Ab 2019 dürfte sich das Marktumfeld wieder verbessern.

Im Peergroup-Vergleich attraktiv

Doch nicht nur das Marktpotenzial stimmt bei Corning – auch im Peergroup-Vergleich kann der Konzern überzeugen. Mit einem 2018er-KGV von 16 liegt die Bewertung zwar leicht über den Konkurrenten Prysmian und Commscope (beide 2018er-KGV von 15). Jedoch wirtschaftet Corning mit einer Gesamtkapitalrentabilität von neun Prozent effektiver als die Konkurrenz. Daneben überzeugt der geringe Verschuldungsgrad von 32 Prozent.

Charttechnisch hat Corning wegen des schwachen Gesamtmarkts in Kombination mit dem enttäuschenden Displaygeschäft die Unterstützung bei 27,80 Dollar unterschritten. Wird diese Marke zurückerobert steht einem erneuten Angriff der 200-Tage-Linie nichts mehr im Weg. Interessierte Anleger realisieren hier eine erste Teilposition. DER AKTIONÄR sieht das Kursziel bei 29,00 Euro.

Dieser Artikel erschien bereits in DER AKTIONÄR 12/2018. Hier geht es zur vollständigen Ausgabe.