Yahoo Kino

Yahoo Kino Paukenschlag: Mylan sticht Teva aus – Aktie im Sinkflug

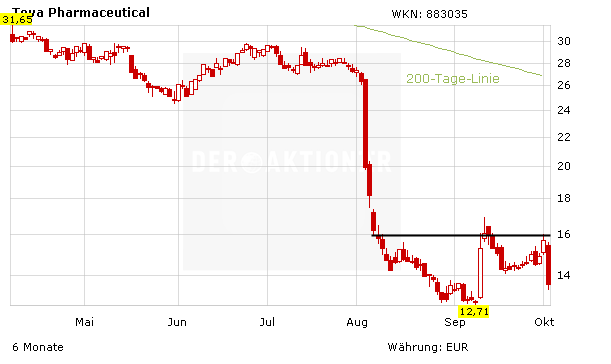

Nächster Nackenschlag für die Teva-Aktionäre: Der Generika-Konkurrent Mylan erhält die US-Zulassung für ein Nachahmermedikament von Copaxone, einem Kassenschlager der Israelis. Während die Mylan-Aktie um gut 15 Prozent zulegt, verlieren die Papiere von Teva weiter an Boden. Damit ist eine nachhaltige Kurserholung vertagt. Im Gegenteil: Es droht ein Test des Jahrestiefs bei 15,22 Dollar.

Copaxone ist das umsatzstärkste Medikament im Portfolio von Teva und wird in den USA auf heftigen Gegenwind stoßen. Denn Mylan darf ab sofort eine Generika-Version des Multiple-Sklerose-Mittels vertreiben. Damit dürften die Schätzungen für den Teva-Blockbuster schon bald von Analysten überarbeitet werden. Aktuell belaufen sich die Umsatzschätzungen für das laufende Jahr auf 3,85 Milliarden Dollar, im kommenden Jahr rechnen Experten mit einem Rückgang auf 2,64 Milliarden Dollar. 2020 sollen die Copaxone-Erlöse sogar auf rund zwei Milliarden Dollar fallen. Der Konzern kämpft bereits mit rückläufigen Umsätzen und einer angeschlagenen Bilanz. Um die Nettoschulden von rund 31 Milliarden Dollar zu reduzieren, hat Teva vor Kurzem das Frauengesundheitsgeschäft veräußert. Doch dies gleicht einem Tropfen auf den heißen Stein.

Mylan-Aktionäre hingegen feiern den Punktsieg gegen den Rivalen Teva. Mit einem Kursplus von rund 15 Prozent zählt die Aktie vor dem Handelsbeginn in den USA zu den größten Gewinnern. Heather Bresch, Mylan-CEO betont, dass die Zulassung "ein weiterer signifikanter Meilenstein für die Firma" ist. Das Okay der FDA kommt überraschend. Am Montag betonte die Gesundheitsbehörde FDA, dass es schnellere Zulassungsprozesse für Spezial-Generika geben soll. Gesagt, getan. Irina Koffler, Analystin bei Mizuho Securities, glaubt nun an eine Kursrallye bei der Mylan-Aktie, das Kursziel auf Sicht von 12 Monaten beträgt 37 Dollar.

Teva meiden, Mylan auf die Watchlist

Mylan könnte einer der großen Profiteure der FDA-Neuregelung sein. Mit dem heutigen Kurssprung schließt die Aktie die Bodenbildung ab, Watchlist! Bei Teva hingegen rät DER AKTIONÄR weiter an der Seitenlinie zu verharren. Natürlich wird es technische Gegenbewegungen geben. Die hausgemachten Probleme (hohe Nettoverschuldung und Umsatzrückgänge sowie steigender Konkurrenzdruck) bleiben allerdings kurz- bis mittelfristig bestehen.