Yahoo Kino

Yahoo Kino Morphosys: Negative Analystenstimmen sorgen für Druck – was nun?

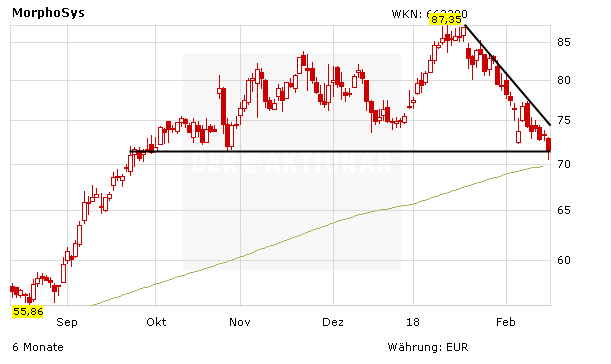

Noch im Januar sah es bei der Aktie von Morphosys danach aus, als könnte sie den Ausbruch nach oben schaffen. Doch im Zuge der Korrektur an den Märkten, dem Handeln von einigen Shortsellern und negativen Analystenkommentaren hat der Wert wieder den Rückzug angetreten. Zunächst haben die Analysten der britischen Großbank HSBC für einen Dämpfer gesorgt. Sie halten die Begeisterung der Anleger über den Wirkstoffkandidaten MOR208 für übertrieben. Demzufolge haben sie die Einstufung für die Aktie von „Halten“ auf „Reduce“ zurückgenommen, das Kursziel allerdings von 59 auf 64 Euro erhöht. „Der Aktienkurs unterstellt, dass MOR208 zugelassen wird und Morphosys die Vermarktung in Europa und den USA ohne ein Partnerunternehmen übernimmt", schrieb die Expertin Julie Mead. Zwar seien die frühen Daten bislang ermutigend, doch der Weg bis zur Vermarktung sei noch weit, unterstrich Mead.

Nun hat auch das Analysehaus RBC Capital mit einem negativen Kommentar nachgelegt. Analystin Zoe Karamanoli bewertet die Aktie von Morphosys mit „Underperform“ und sieht das Kursziel bei 57 Euro. Zwar seien die in der Entwicklung befindlichen Wirkstoffe des Biotech-Unternehmens langfristig werthaltig, doch seien wichtige Kurstreiber in diesem und im kommenden Jahr bereits im Aktienkurs eingepreist.

DER AKTIONÄR kann den Pessimismus der Analysten allerdings nicht teilen. Sicherlich hängt der Kursverlauf derzeit stark an der Entwicklung des großen in Eigenregie entwickelten Hoffnungsträgers MOR208. Zuletzt hatte dieser hervorragende Daten geliefert und den Status Therapiedurchbruch (Breakthrough Therapy Designation) erhalten. Gelingt tatsächlich die Einreichung des Zulassungsantrags bereits im kommenden Jahr, wäre dies ein weiterer großer Schritt. Im Zulassungsfall würden Morphosys starke Einnahmen winken. Positiv außerdem: Die Geschäfte mit Tremfya, das im vergangenen Jahr für die erste Zulassung in der Firmengeschichte von Morphosys gesorgt hat, laufen besser als von vielen erwartet.

Mit dem Bewusstsein, dass Biotech-Aktien grundsätzlich spekulative Investments sind, sieht DER AKTIONÄR auf dem aktuellen Niveau langfristig eine günstige Einstiegschance. Aus charttechnischer Sicht wichtig nach der jüngsten Korrektur: die Verteidigung der 200-Tage-Linie, die im Bereich von 70 Euro verläuft. Vorsichtige Anleger warten einen erfolgreichen Test ab.