Yahoo Kino

Yahoo Kino K+S: 27,50 oder 18,80 Euro – wohin geht die Reise?

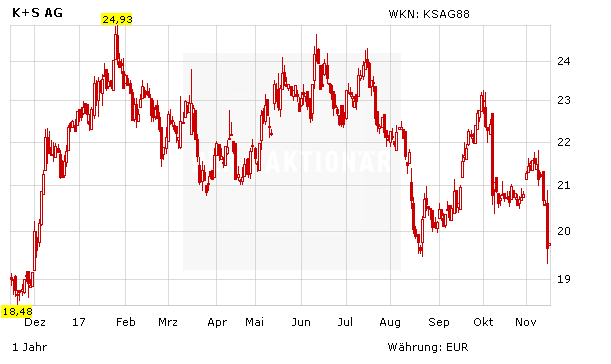

Der Salz- und Düngemittelproduzent K+S hat gestern die Zahlen für das dritte Quartal veröffentlicht (mehr dazu unter: K+S: Startet nun das Comeback?). Im Zuge dessen geriet die Aktie kräftig unter Druck. Sollten Anleger jetzt einsteigen oder den Titeln fernbleiben. Bei dieser Frage sind sich auch die Experten uneinig.

So hat etwa die Commerzbank ihr Anlagevotum für die K+S-Papiere mit „Buy“ und das Kursziel von 27,50 Euro bekräftigt. Analyst Michael Schäfer räumte zwar ein, dass Umsatz und EBIT im Zuge der geringer als erwarteten Produktion in der neuen kanadischen Mine enttäuscht haben. Allerdings wertet er die Bestätigung der Gewinnprognose für das Gesamtjahr positiv.

Hingegen stuft die UBS den MDAX-Titel unverändert mit „Sell“ ein und sieht den fairen Wert bei 18,80 Euro. Analyst Patrick Rafaisz betonte, der überraschend hohe Reingewinn sei auch durch Sondererträge wie Währungsabsicherungen zustande gekommen. Die Cashflow-Entwicklung habe hingegen enttäuscht.

Nicht einsteigen

DER AKTIONÄR bleibt für die K+S-Aktie nach wie vor skeptisch gestimmt. Die hohe Schuldenlast, die niedrigen Kalipreise (an denen sich angesichts der weltweit bestehenden Überkapazitäten sowie der anhaltend niedrigen Preise für Agrarrohstoffe wohl so schnell nichts ändern wird) und die Unsicherheiten über die Fördermöglichkeiten der Werke sind ein gefährlicher Cocktail. Anleger sollten daher weiter an der Seitenlinie verharren.