Yahoo Kino

Yahoo Kino Jungheinrich: Analyst ist optimistisch - Aktie an der MDAX-Spitze

Eine Analysten-Hochstufung sorgt beim Gabelstapler-Hersteller Jungheinrich am Gründonnerstag für Kursgewinne. Der MDAX-Wert schickt sich an, einen kurzfristigen Abwärtstrend zu überwinden. Der Chart zeigt weiteres Potenzial.

Die DZ Bank hat sich Jungheinrich mal etwas genauer angeschaut und nun die Aktien nach dem jüngsten Kursrutsch von "Halten" auf "Kaufen" hochgestuft. Sie sehen den fairen Wert und das Kursziel bei 41 Euro. Zur Begründung für die Kaufempfehlung verweist Analyst Alexander Hauenstein auf das Momentum im Gabelstapler-Bereich, das 2018 vor allem in Europa hoch bleiben sollte. Das Bankhaus Metzler sieht das Kursziel sogar bei 42 Euro.

Gesundes Nachfrage-Momentum

Jungheinrich gehört zu den weltweit größten Anbietern von Flurförderzeug-, Lager- und Materialflusstechnik. Rund 90 Prozent der Umsätze werden in Europa generiert. Automationssysteme und -lösungen bilden ein weiteres Standbein des Produktportfolios. Neugeräte sind dabei allerdings kaum profitabel, die Marge wird mit Service & Reparatur generiert.

Nach dem starken Geschäftsjahr 2017, das aufgrund eines Großauftrags besonders gut ausfiel, dürfte sich das Geschäft nun wieder normalisieren. Dabei sollte Jungheinrich auch von einem gesunden Nachfrage-Momentum bei Flurförderzeugen profitieren - Stichwort: E-Commerce.

Die DZ-Bank sieht auch die langjährige Erfahrung bei Automationslösungen (“Intralogistik 4.0”), ein frühzeitig optimiertes Produktions-Setup und die Kooperation für Mietgeschäft in China (Anhui Heli) sowie die Partnerschaft mit Caterpillar als Argumente für künftige Gewinnsteigerungen. Niedrige, zweistellige Wachstumsraten sollten 2018 möglich sein.

Kurzfristiger Abwärtstrend wackelt

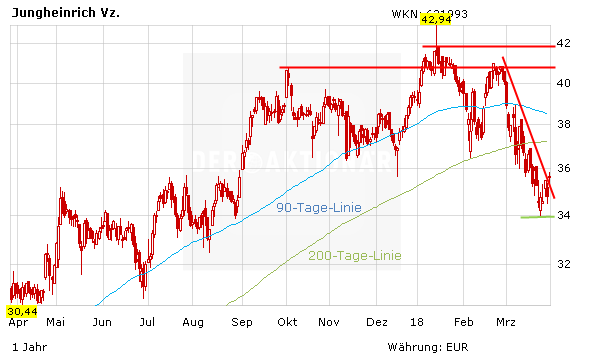

An der Börse sorgt die Hochstufung der Jungheinrich-Vorzugsaktie für Kauflaune. Zeitweise stieg der MDAX-Wert um mehr als drei Prozent auf 35,85 Euro. Dabei wurde der kurzfristige Abwärtstrend, der sich seit den zurückhaltenden Geschäftsaussichten Ende Februar gebildet hatte, nach oben verlassen - allerdings noch nicht nachhaltig.

Mit weiterhin guter Auftragslage sollte der Kurs nun vorerst wieder steigen. Vor dem ersten Kursziel 41 Euro trifft die Aktie jedoch zwischen 36,50 und 38 Euro auf mehrere Widerstände. DER AKTIONÄR bleibt langfristig zuversichtlich für Jungheinrich, wenn auch die Bäume nicht schnell in den Himmel wachsen werden. Engagierte Anleger ziehen den Stopp-Kurs von 26,50 Euro auf 30 Euro hoch. Etwas darüber verläuft eine langfristige Aufwärtstrendlinie.