Yahoo Kino

Yahoo Kino IAG mit guten Geschäftszahlen - aber Aktie der British-Airways-Mutter rutscht ab

Tolle Geschäftszahlen von der British-Airways-Mutter IAG (International Consolidated Airlines Group) - doch der Aktienkurs knickt am Freitag ein. Wieder mal hatten die Börsianer mehr erwartet, oder?

Die Airline-Holding IAG mit ihren Töchtern British Airways (BA), Iberia, Aer Lingus, Vueling und Level hat im vergangenen Jahr dank höherer Ticketpreise und gesunkener Treibstoffkosten 3,0 Milliarden Euro verdient - ein Plus beim bereinigten operativen Ergebnis von satten 19 Prozent gegenüber dem Vorjahr. Weil davon aber noch Abfindungen im Zuge des Stellenabbaus bei Iberia und BA abgehen, bleibt nur ein Überschuss von 2,0 Milliarden Euro - ein Plus von lediglich 3,5 Prozent.

Aktienrückkauf angekündigt

Gleichzeitig kündigte IAG noch für das laufende Jahr ein Aktien-Rückkaufprogramm im Volumen von 500 Millionen Euro an und will die Gesamtdividende um 15 Prozent auf 0,27 Euro je Aktie für 2017 erhöhen. Eine Zwischendividende (12,5 Euro-Cent) wurde bereits bezahlt. Die Schlussdividende (14,5 Cent) solle am 2. Juli 2018 ausgeschüttet werden, teilte IAG mit.

Der Umsatz stieg im vergangenenn Jahr nur leicht von 22,57 Milliarden auf 22,97 Milliarden Euro. Das kleine Plus von fast zwei Prozent reicht den Börsianern offenbar nicht. Auch die Ankündigung von Konzernchef Willie Walsh, für das laufende Jahr einen weiter steigenden operativen Gewinn anzupeilen, erschien manchem zu dürftig. Zumal das wegen erwartet steigender Kerosinpreise nicht einfach werden könnte.

Außerdem will IAG sein Flugangebot in Europa ausweiten, auch mehr Langstreckenziele anfliegen. Das wird kosten.

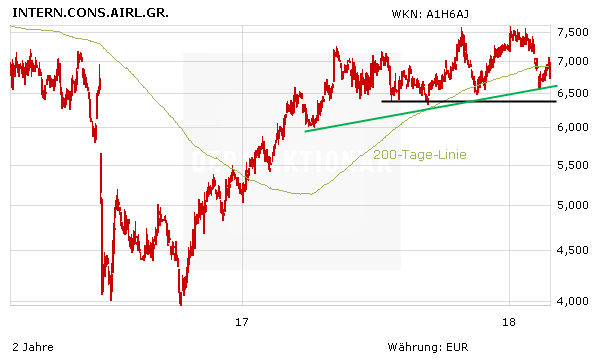

200-Tage-Linie wieder unterschritten

Der angekündigte Aktienrückkaufs sollte den Kurs der Papiere eigentlich beflügeln. Aber nicht heute. Zeitweise verlor der IBEX-35-Wert mehr als vier Prozent auf 6,73 Euro. Da mit dem Kursrutsch auch die 200-Tage-Linie bei 6,95 Euro unterschritten wurde, kann es technisch betrachtet durchaus noch etwas weiter abwärts gehen. In den nächsten Tagen sollte aber die technische Unterstützung bei 6,40 Euro halten, sonst droht ein weiterer Rückgang. DER AKTIONÄR rät engagierten Anlegern abzuwarten und sich bei 5,70 Euro einen Stoppkurs zu setzen. Die Analysten der schweizer Großbank UBS haben ihre Einstufung auf "Buy" belassen.

Hinweis: Die Frankfurter Notierung (rechts oben) weist noch einen Kurswert von 7,03 Euro auf, da dort nach den Zahlen keine Stücke gehandelt wurden. Der obige Chart zur Analyse bezieht sich auf die Stuttgarter Notierung.