Yahoo Kino

Yahoo Kino Gazprom: Bald nicht mehr so günstig?

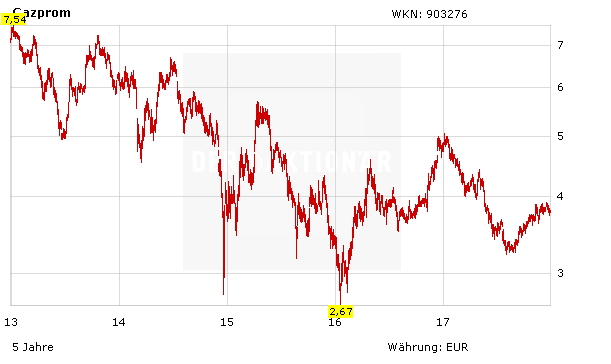

Es läuft derzeit gut für Gazprom. Neben den weiter anziehenden Ölpreisen, die über kurz oder lang auch dem Erdgasriesen höhere Einnahmen bescheren, gibt es auch im operativen Geschäft zahlreiche Fortschritte. Die Aktie bleibt damit eine der heißesten Wetten für das kommende Börsenjahr.

So kommt der halbstaatliche Konzern beim Bau der strategisch wichtigen Turkish-Stream-Pipeline rasch voran. Nach Angaben von Konzernchef Alexej Miller sind bereits 650 Kilometer verlegt, was knapp 35 Prozent der gesamten „Wasserabschnitts“ der Leitung entspricht.

Und auch beim zweiten wichtigen Pipeline-Projekt in Europa, Nord Stream 2, ist Gazprom zuversichtlich gestimmt – wie auch die westeuropäischen Partner wie Shell, Wintershall oder Uniper. Trotz des teilweise heftigen politischen Gegenwindes haben diese ihre finanziellen Verpflichtungen bisher allesamt komplett erfüllt.

Mutige greifen zu

Die Marktmacht von Gazprom wächst und wächst – in den kommenden Jahren sogar im wichtigen chinesischen Markt. Die langfristigen Aussichten für den Inhaber der mit Abstand größten Gasreserven der Welt sind daher sehr gut. Dazu passt trotz der politischen Risiken die enorm günstige Bewertung mit einem KGV von 4, einem KBV von 0,3 und einer Dividendenrendite von sechs Prozent nicht. Mutige Anleger können daher weiter zugreifen (Stopp: 2,90 Euro). Bei welcher Aktie eines DAX-Konzerns sogar mehr als zehn Prozent Dividendenrendite drin sind, wer die sichersten und besten Dividendenzahler Europas sind und wann Sie welche DAX-Aktie haben müssen, um bei der Dividenden abzukassieren, erfahren Sie hier.