Yahoo Kino

Yahoo Kino Nach Foot-Locker-Crash: Droht Gefahr für Adidas?

Schwache Zahlen für das zweite Quartal haben die Aktie von Foot Locker am Freitag um 28 Prozent einbrechen lassen. Daraufhin ging es auch für die Papiere der großen Sportartikelhersteller bergab. Selbst Adidas konnte sich dem Sog nicht vollständig entziehen.

Mit einem Umsatz von 1,7 Milliarden Dollar und einem Gewinn pro Aktie von 62 Cent ist Foot Locker deutlich hinter den Erwartungen der Wall-Street-Analysten zurückgeblieben, die im Schnitt mit Erlösen von 1,8 Milliarden Dollar und einem EPS von 90 Cent gerechnet hatten. Auch bei den Same-Store Sales enttäuschte der Sportartikelhändler: Statt dem erwarteten Wachstum um ein Prozent gab es einen sechsprozentigen Rückgang.

Die Verkäufe einiger Top-Styles hätten sich zuletzt schlechter entwickelt als erwartet, zudem mangle es am Markt an neuen, innovativen Produkten, so Richard Johnson, CEO der Einzelhandelskette. Er rechne damit, dass die Dynamik für den Rest des Jahres schwach bleiben und die Erlöse 2017 um drei bis vier Prozent schwächer ausfallen werden.

Hersteller setzt auf „direct-to-consumer“

Als Reaktion auf das schwache Quartalsergebnis und den enttäuschenden Ausblick von Foot Locker haben auch die Aktien von Sportartikelherstellern wie Nike und Under Armour um rund vier Prozent nachgegeben. Selbst für Adidas ging es am Freitag kurzzeitig spürbar bergab.

Dabei sind die Hersteller von Sportschuhen und –Bekleidung zumindest teilweise an der schwachen Geschäftsentwicklung von Foot Locker Schuld: Statt über Einzelhändler verkaufen sie ihre Produkte inzwischen nämlich lieber direkt an den Kunden – online oder in eigenen Flagship-Stores.

Analysten bleiben bullish für Adidas

Für Adidas sind die schwachen Foot-Locker-Zahlen nach Einschätzung von Macquarie daher nur auf den ersten Blick bearish. Die zuletzt etwas schwächere Entwicklung bei Retro-Produkten könne durch moderne Produkte überkompensiert werden. Zudem erziele Adidas weiterhin starke Marktanteilsgewinne und sei aktuell attraktiv bewertet.

Auch Commerzbank-Analyst Andreas Riemann bezeichnete die Ängste als übertrieben. Zwar zeigten die Resultate von Foot Locker, dass der US-Markt derzeit schwierig sei, Adidas wachse dort aber trotzdem schneller als die Konkurrenz. In der Folge haben beide Institute ihre Kaufempfehlungen für die Adidas-Aktie bestätigt.

Kursziel 210 Euro

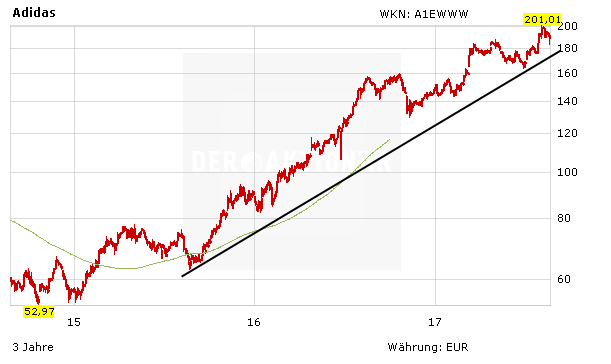

Mit den jüngsten Quartalszahlen und der angehobenen Jahresprognose hat Adidas bewiesen, dass das Geschäft rund läuft. Auch wenn der Aktienkurs inzwischen wieder unter die Marke von 200 Euro zurückgefallen ist, ist der langfristige Aufwärtstrend intakt. Investierte Anleger bleiben dabei, das Kursziel des AKTIONÄR liegt bei 210 Euro.