Yahoo Kino

Yahoo Kino Eiszeit im Freihandel – es helfen: warme Mäntel von Canada Goose

Der Handelsstreit zwischen China und den USA weitet sich aus. Angesichts der Größe des chinesischen Bekleidungsmarkts sehen viele Experten hier ein mögliches Ziel. Mehr als 41 Prozent aller Bekleidung und 72 Prozent aller Schuhe, die in den USA verkauft werden, werden in China hergestellt. Potentielle Zölle stellen jedoch auch eine Chance dar.

Für Hersteller, die nicht in China produzieren und deren größter Markt nicht die USA ist, wirkt sich der Handelsdisput jedoch kaum aus. Etwa bei Canada Goose ist dies der Fall. Jacken und Mäntel stellt die Firma hauptsächlich in Kanada her – 33 Prozent davon werden in den USA verkauft.

Potenzial stimmt

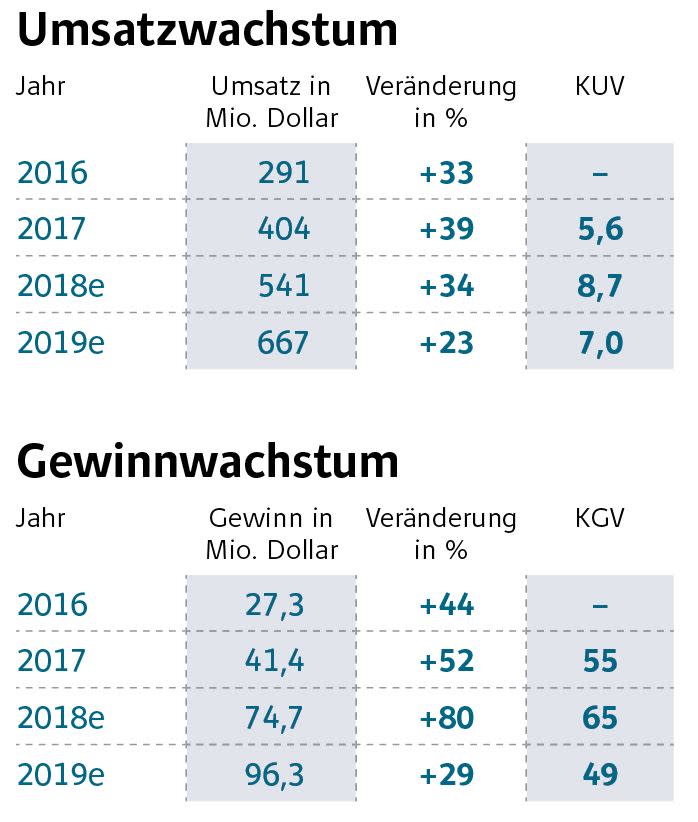

Die Aktie von Canada Goose hat einiges zu bieten. Dem Bekleidungshersteller gelang durch sein unglaubliches Wachstum eine Kursrallye von 88 Prozent seit dem Börsengang vor knapp einem Jahr. Auch im laufenden Geschäftsjahr 2018 (bis 31. März 2018) dürfte der Umsatz um 34 Prozent auf 541 Millionen Kanadische Dollar anwachsen.

Die Erlöse werden dabei zu 62 Prozent durch den Verkauf an Großhändler erzielt – die restlichen Umsätze stammen aus dem direkten Verkauf an Kunden. Der Fokus der Unternehmensführung liegt dabei klar auf dem Online-Shopping. Allein im laufenden Geschäftsjahr wurde in sieben neuen Ländern ein Online-Geschäft aufgebaut. Der Fokus auf den Online-Verkauf ist eher untypisch für eine Luxusmarke – bisher wurde für den Aufbau der Markenbekanntheit eher auf Flagship-Stores in Shoppingmeilen gesetzt. Canada Goose gelingt dies dank Influencer-Marketing jedoch auch online. Das stärker werdende Online-Segment wirkt sich zudem positiv auf die Bruttomargen aus. Im Geschäftsjahr 2015 lag die Marge noch bei 41 Prozent – 2018 soll sie sich auf 58 Prozent verbessern.

Das große Marktpotenzial der nächsten Jahre liegt für Canada Goose jedoch in China. Der chinesische Bekleidungsmarkt ist für 47 Prozent der weltweiten Umsätze mit Luxusgütern verantwortlich. Die Kanadier haben bereits ein kleines Pilotprogramm gestartet, um die Chancen in China auszuloten. Laut der Unternehmensführung könnte der chinesische Markt bereits Ende nächsten Jahres deutlichen Einfluss auf die wirtschaftliche Entwicklung haben.

Gerechtfertigter Aufpreis

Für das Wachstumspotenzial zahlen Anleger jedoch einen deutlichen Aufpreis. Das 18er-KGV von 65 liegt weit über dem Peergroup-Durchschnitt von 31. Angesichts des moderaten Umsatzwachstums der Peergroup von acht Prozent 2018 wirkt die Aktie von Canada Goose – vorausgesetzt, das Wachstum bricht nicht ein – jedoch keineswegs überbewertet.

Charttechnisch hat sich die Aktie nach der Rallye weit von der wichtigen 200-Tage-Linie entfernt. In der aktuellen Schwäche des Gesamtmarkts fiel das Papier jedoch wieder auf die 50-Tage-Linie zurück. Betrachtet man den Relative-Stärke-Index, bewegt sich die Aktie auf einem neutralen Niveau. Zieht man den MACD zurate, zeigt sich im Februar ein Mehrwochentief im negativen Bereich, wonach es mit starkem Momentum wieder nach oben ging.

Günstige Chance für erste Position

Die aktuelle Schwäche nach dem Wiedererstarken des Trends bietet Anlegern eine Chance zur Eröffnung einer ersten Position bei diesem Momentum-Play.

Dieser Artikel ist ein Ausschnitt aus DER AKTIONÄR 14/2018. Zur kompletten Ausgabe geht es hier.