Yahoo Kino

Yahoo Kino Einfach besser als andere Tech-Aktien: Salesforce

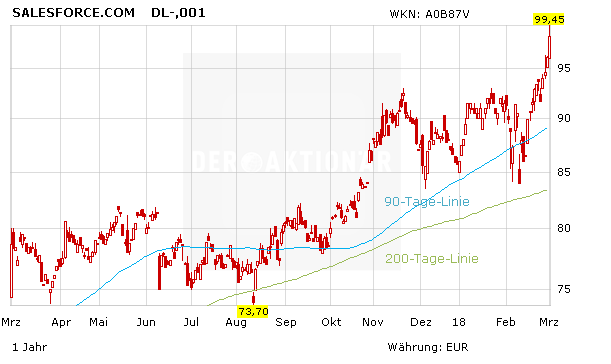

Während die Nasdaq im Februar schwächelte, hielten sich Aktien der Cloud-Anbieter im Vergleich hervorragend. Cloud-Software-Spezialist Salesforce legte im vergangenen Monat knapp sieben Prozent hinzu. Ein fundamental starkes viertes Quartal untermauert die Kursentwicklung.

Top platziert auf Zukunftsmarkt

Salesforce ist auf Kundenbeziehungsmanagement (CRM) spezialisiert. Der US-Konzern liefert beispielsweise Vertriebssoftware aber auch Programme für den digitalen Kundenservice. Angeboten wird diese Software zu großen Teilen in der Cloud und umfasst alles von Kommunikation bis Markt- und Kundenanalysen. Das breite und je nach Bedarf miteinander verknüpfbare Angebot aus Sales-, Service- und Marketing-Cloud sowie der Salesforce Entwickler-Plattform spricht immer mehr Kunden an.

Mit diesem Geschäftsmodell deckt Marktführer Salesforce gleich zwei Wachstumsmärkte ab: Angebote in der Cloud und CRM. Cloud-Lösungen sind sowohl für Salesforce als auch deren Kunden vor allem eines – kostengünstiger. Daher löst die Software aus dem Internet den traditionellen Softwarevertrieb ab.

Rapides Wachstum – auch 2018

Entsprechend stark waren die Zahlen des vierten Quartals. So kehrte der Software-Konzern im vergangenen Quartal mit einem Gewinn von 67,6 Millionen Dollar wieder in die Gewinnzone zurück. Das Highlight war jedoch der Umsatzzuwachs von 24 Prozent gegenüber dem Vorjahresquartal auf 2,85 Milliarden Dollar. Analysten rechneten nur mit 2,81 Milliarden Dollar.

Insbesondere neue Großaufträge ließen die Erlöse anwachsen. Die Anzahl an Aufträgen mit einem Volumen von über einer Million Dollar liegt mittlerweile bei 43 Prozent. Geographisch am stärksten wuchs der Konzern in Europa. Großaufträge gab es hier von der Deutschen Bahn und der Bank BBVA. Laut der Unternehmensführung nutzen mittlerweile 18 der 20 größten Banken weltweit die Salesforce Financial Cloud.

Die Prognose für das laufende Quartal kann ebenfalls überzeugen. Salesforce erwartet Umsätze von 2,92 bis 2,93 Milliarden Dollar bei einem Gewinn je Aktie von 0,43 bis 0,44 Dollar. Analysten erwarteten nur einen Erlös von 2,9 Milliarden Dollar bei einem Gewinn je Aktie von 0,37 Dollar.

Dabeibleiben!

Starke Zahlen, Top-Prognose und ein lukrativer Gesamtmarkt lassen auf weitere Kursgewinne hoffen. Die Bewertung mit einem 18er-KGV von 58 ist knackig, doch angesichts der langfristigen Wachstumsprognose fair. Konkurrenten wie SAP und Oracle kündigten zwar an, um mehr Marktanteile zu kämpfen – die Zahlen sprechen jedoch aktuell eine andere Sprache. Salesforce wächst schneller. DER AKTIONÄR empfiehlt Anlegern bei dieser Wachstumsstory dabeizubleiben Kursziel 110,00 Euro.