Yahoo Kino

Yahoo Kino Dividendenperle Vinci: Lizenz zum Gelddrucken

Es ist das Prestigeobjekt von Verkehrsminister Alexander Dobrindt und seiner CSU. Trotz großen Widerstands in der EU, aber auch in den eigenen Reihen und der Bevölkerung, wurden die Ausschreibungen für die Pkw-Maut inzwischen gestartet. In ganz Europa werden Konzerne gesucht, die die benötigten Systeme entwickeln, aufbauen und betreiben.

Viele Unternehmen haben das attraktive Lizenzgeschäft inzwischen für sich entdeckt. Als Teil des Toll-Collect-Konsortiums, das bereits die Lkw-Maut verwaltet, dürfte die französische Vinci aber trotz einiger Probleme in der Vergangenheit gute Chancen haben, erneut zum Zug zu kommen. Der Vorteil: Mit 300 Kontrollbrücken besitzt das Unternehmen bereits die vorgeschriebene Infrastruktur. Anleger hierzulande verbinden Vinci häufig mit einem reinen Baukonzern. Dabei besteht das Unternehmensgeflecht aus weit mehr, teilweise deutlich lukrativeren Bereichen.

Den Löwenanteil des Umsatzes macht bei Vinci die Sparte Contracting aus, die sich in drei Bereiche gliedert. Eurovia stellt Materialien für den Bau von Transportinfrastruktur her, ist aber auch für den Bau von Autobahnen oder Zugstrecken selbst verantwortlich. Construction umfasst das eigentliche Baugeschäft, beispielsweise von Brücken oder Gebäuden. Der dritte Bereich, Energies, kümmert sich um digitale Transformation und die Energieumwandlung.

Deutlicher Margenunterschied

Das Problem: Im Contracting fährt Vinci zwar über 80 Prozent der Erlöse ein. Wegen der geringen Marge von 3,7 Prozent ist der Anteil am EBIT mit knapp 28 Prozent aber deutlich geringer. Selbst im zukunftsträchtigen Segment Energies liegt die EBIT-Marge bei lediglich 5,7 Prozent. Dies zeigt: Das Concessions-Geschäft spielt bei Vinci trotz des geringen Umsatzanteils eine große Rolle. Neben den bereits erwähnten Mautstraßen, die über 80 Prozent des Umsatzes und fast 90 Prozent des Gewinns beisteuern, betreibt Vinci auch weltweit Flughäfen – mit einer Rendite von 33 Prozent ebenfalls ein lukratives Geschäft. Bei den mautpflichtigen Autobahnen ist Vinci mit einem Netz von über 4.400 Kilometern sogar Marktführer in Europa.

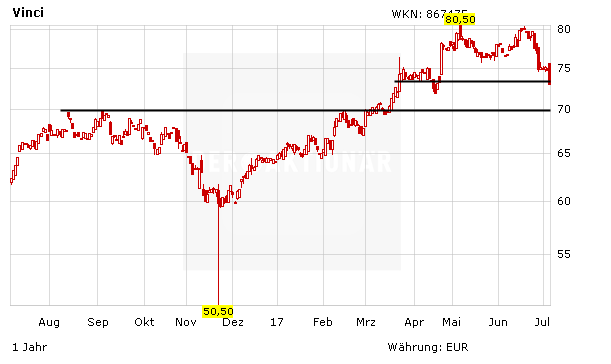

Attraktive Kaufchancen

Das Maut-Geschäft ist vielversprechend. Bei Vinci setzen Anleger auf den aktuellen europäischen Marktführer. Das zweite Standbein gibt konservativen Anlegern trotz schwächerer Rendite Sicherheit. Hinzu kommt die attraktive Dividendenrendite von aktuell 3,1 Prozent. Die Aktie ist ein klarer Kauf für konservative Anleger.