Yahoo Kino

Yahoo Kino Deutsche Post: Da ist noch reichlich Luft nach oben …

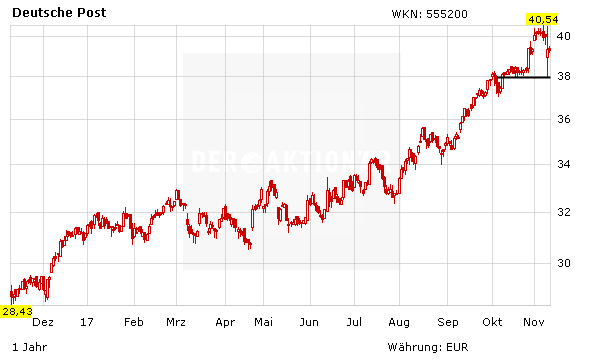

Es war schon für den eher langweiligen DAX-Titel eine atemberaubende Rallye: Ausgehend von einem Kurs bei 32 Euro im Sommer ging es mit der Aktie der Deutschen Post wie an der Schnur gezogen bis auf 40 Euro nach oben. Doch damit dürfte nach Ansicht einiger Experten das Ende der Fahnenstage noch nicht erreicht sein.

So belässt Goldman Sachs die Aktie auf ihrer vielbeachteten „Conviction Buy List“. Das Kursziel wurde mit 47,00 Euro bestätigt. Das jüngste Rekordergebnis habe laut Analyst Matija Gergolet einmal mehr die starken Geschäftstrends belegt. Er rechnet mit weiter steigenden Gewinnen des Logistikriesen.

Auch die Experten von S&P Global erwarten weiteres Wachstum bei der Post, raten nach wie vor zum Kauf und erhöhen das Kursziel von 40,00 auf 45,00 Euro. Indes sieht DZ-Bank-Analyst Dirk Schlamp den fairen Wert des DAX-Titels nun bei 44,00 Euro (zuvor 43,00 Euro). Er lobt die soliden Zahlen dank der „zentralen Ertragssäulen“ Online-Handel und das express-Geschäft.

Auch DER AKTIONÄR bleibt für die Post-Aktie unverändert zuversichtlich gestimmt. Die jüngste Korrektur im Zuge der soliden Zahlen ist charttechnisch durchaus als gesund zu werten. Die Perspektiven für den Konzern bleiben gut, die Bewertung im Branchenvergleich immer noch günstig. Anleger können zugreifen (Stopp: 29,00 Euro).