Yahoo Kino

Yahoo Kino Deutsche Bank rät: Verkaufen Sie K+S!

An K+S scheiden sich weiterhin die Geister: So haben sich die Experten der Deutschen Bank erneut näher mit der Aktie befasst und bleiben nach wie vor bei ihrer Verkaufsempfehlung für den Düngemittel- und Salzproduzenten. Hingegen raten die Analysten von UBS und Kepler unverändert zum Kauf der MDAX-Papiere.

Deutsche-Bank-Analystin Virginie Boucher-Ferte rechnet damit, dass die Zahlen des Konzerns für das erste Quartal wegen ungünstiger Witterungsbedingungen eher „glanzlos“ ausfallen dürften. Ihrer Ansicht nach ist der MDAX-Titel angesichts des aktuellen Überangebots an Kali zu teuer, weshalb sie an ihrem Anlagevotum „Sell“ festhält.

UBS und Kepler raten zum Einstieg

Hingegen empfiehlt die UBS nach wie vor den Kauf der K+S-Anteilscheine. Analyst Andrew Stott bekräftigte zudem für die Titel sein Kursziel von 26,00 Euro.

Noch zuversichtlicher gestimmt ist Christian Faitz von Kepler Cheuvreux. Er stuft die MDAX-Papiere weiter mit „Buy“ ein und hat das Kursziel von 26,00 auf 28,00 Euro angehoben. Er begründet dies mit einer Reihe positiver Entwicklungen: So ziehen die Kalipreise allmählich wieder an, das neue Werk in Kanada produziert endlich und eine Lösung der Umweltprobleme in Deutschland naht.

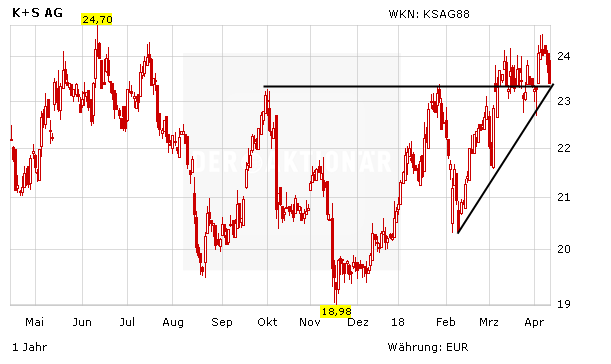

Auch DER AKTIONÄR bleibt optimistisch: Das Marktumfeld für K+S hellt sich weiter auf, der neue Vorstandschef macht einen wesentlich besseren Job als sein Vorgänger und das Chartbild stimmt ebenfalls zuversichtlich. Die Aktie bleibt aber ein heißes Eisen und daher nur für mutige Anleger geeignet. Diese sollten ihr Investment mit einem Stopp bei 19,50 Euro absichern.