Yahoo Kino

Yahoo Kino Das Comeback der Dividendenperle BP

Der Ölpreis ist wieder auf mehr als 60 Dollar gestiegen. Dies hilft natürlich einem Energieriesen wie BP, der kürzlich mit erstaunlich starken Zahlen die Marktteilnehmer überraschen konnte. Dem Konzern geht es so gut wie lange nicht mehr: Die Aktie ist noch immer ein Schnäppchen und die Dividendenrendite enorm hoch.

Es war ein echter Paukenschlag, als der britische Öl- und Gasproduzent BP seine Zahlen für das dritte Quartal vorlegte. Das Unternehmen verdiente satte 1,9 Milliarden Dollar (Vorjahr 933 Millionen Dollar) beziehungsweise 0,09 Dollar pro Aktie. Damit konnte BP nicht nur die durchschnittlichen Analystenprognosen übertreffen. Kein einziger der Analysten, die sich regelmäßig mit BP befassen – derzeit 31 an der Zahl –, hatte im Vorfeld mit einem derart starken Ergebnis gerechnet.

Ein Grund für die starke Ergebnisentwicklung zwischen Anfang Juli und Ende September war natürlich die Erholung der Ölpreise. Darüber hinaus sind die starken Zahlen auch ein Ergebnis der zahlreichen Restrukturierungsmaßnahmen bei BP. So haben es die Briten geschafft, die Kostenbasis zwischen 2014 und 2016 um satte sieben Milliarden Dollar zu verringern. Nun dürfte der Konzern selbst bei Ölpreisen von etwa 49 Dollar die geplanten Investitionen und die Dividende mit dem bereinigten Cashflow decken – in fünf Jahren will man bereits bei Preisen zwischen 35 und 40 Dollar noch einen positiven Cashflow erzielen. Und aktuell liegen die Ölpreise sogar noch deutlich höher …

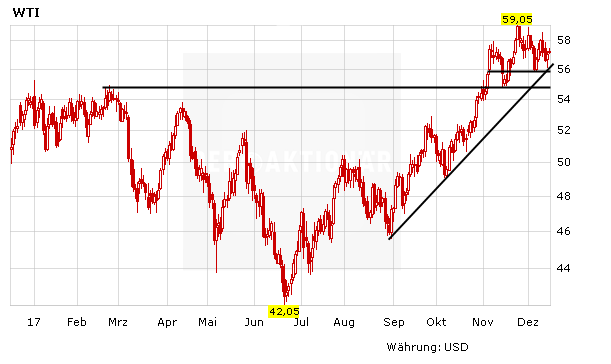

Ölpreis ausgebrochen

So notiert der Preis für ein Barrel der Sorte Brent aktuell bei 63 Dollar, dem höchsten Stand seit mehr als zwei Jahren. Und auch WTI-Öl ist nun auf ein neues 2-Jahres-Hoch geklettert. Die anfangs noch als nicht stark genug eingeschätzten Förderbegrenzungen der OPEC zeigen Wirkung, zumal dank der robusten Entwicklung der Weltwirtschaft die Nachfrage nach Öl weiter klettert – und wohl noch längere Zeit anziehen wird.

Denn Öl wird noch über viele Jahre hinweg gebraucht – und zwar in Massen! Zwar setzen alle Regierungen weltweit – zumindest die weitsichtig agierenden – verstärkt auf die Förderung von erneuerbaren Energien. Doch der Energiebedarf klettert angesichts einer stetig steigenden Weltbevölkerung sowie eines wachsenden Wohlstandes (der eben auch über kurz oder lang einen höheren Energiebedarf pro Kopf nach sich zieht) stetig weiter. Daher wird der Anteil von Erdöl und Erdgas am globalen Energiemix zwar abnehmen, die absolut nachgefragte Menge nach den beiden Energieträgern steigt aber weiter.

BP wäre indes auch für eine allmählich sinkende Bedeutung von Erdöl gut aufgestellt. So sind die Briten im Gasgeschäft bereits sehr gut positioniert. Darüber hinaus ist BP der westliche Energie-Riese, der am stärksten im Windkraftbereich engagiert ist.

Eine Reihe vielversprechender Projekte

Entgegen diverser Unkenrufe steigt nach wie vor die Nachfrage nach Öl stetig weiter. Daher stehen die Chancen gut, dass die Ölpreise auf Niveaus von rund 60 Dollar oder womöglich sogar noch höher notieren werden. Hiervon dürfte BP besonders stark profitieren. Zumal die Briten ihre Förderung in den kommenden Jahren noch zusätzlich ausweiten wollen. So sieht sich der Konzern auf einem guten Weg, die für den Zeitraum 2016 bis 2021 gesteckten Ziele zu erreichen. Demnach soll zwischen 2017 und 2021 bei insgesamt 20 Upstream-Projekten die Förderung beginnen. BP rechnet damit, dass dadurch ab 2021 knapp eine Million Barrel pro Tag, also knapp ein Drittel der gesamten Produktion des Konzerns, aus neu erschlossenen Vorkommen stammen wird. Da sich BP dabei frühzeitig auf ergiebige Vorkommen konzentriert hat, die verhältnismäßig einfach und dementsprechend günstig zu fördern sind, dürfte die Gewinnmarge dieser Projekte 35 Prozent über denen des aktuellen Portfolios liegen.

Überhaupt ist BP mit seinen Vorkommen und innerhalb der Branche sehr gut aufgestellt. Beim Ranking der höchsten Reserven unter den westlichen Energiekonzernen liegt BP derzeit mit 17,8 Milliarden Barrel auf Platz 2 hinter Exxon. Allerdings stammen beim US-Konkurrenten mehr als 30 Prozent davon aus relativ mühsam und teuer zu erschließenden Vorkommen wie etwa Schieferöl, Schiefergas oder Ölsanden, bei BP liegt dieser Anteil bei weniger als 20 Prozent. BP könnte jedenfalls die derzeit erwartete Tagesproduktion von etwa 3,3 Millionen Barrel noch über 14,7 Jahre hinweg aufrechterhalten – ohne in diesem Zeitraum auch nur einen einzigen weiteren Tropfen Öl zu entdecken!

Bei BP sollten Anleger indes im Hinterkopf haben, dass bei den Reserven und bei der Produktion des Konzerns immer auch ein Fünftel der Rosneft-Förderung beziehungsweise -Reserven eingerechnet sind, da BP am russischen Energie-Riesen 19,75 Prozent hält. Würde man den Rosneft-Anteil an der Förderung und an den Reserven herausrechnen, wären es aber immer noch stattliche 13,0 Jahre.

Hochprofitabel, aber dennoch günstig

Ebenfalls bemerkenswert: Das Eigenkapital kletterte bis Ende September auf 100,3 Milliarden Dollar. Der Börsenwert beläuft sich aktuell lediglich auf 111 Milliarden Dollar. Dies ist eine sehr geringe Differenz – vor allem für ein Unternehmen, das allein im kommenden Jahr einen Reingewinn von knapp sieben Milliarden Dollar erzielen dürfte.

Mit einem KBV von 1,3 ist BP zudem einer der günstigsten Energiekonzerne der westlichen Welt. Zum Vergleich: Bei Exxon beläuft sich diese Kennzahl auf 2,0, bei Chevron auf 1,5 und bei Shell auf 1,4. Auch gemessen am KGV sind die BP-Anteile günstig: So beträgt das 2018er-KGV derzeit 17, während etwa die US-Rivalen mit mehr als dem 20-Fachen des für 2018 erwarteten Gewinns bewertet werden.

Die Dividende bleibt ein Traum

Die hohen Gewinne vereinfachen es für die Konzernführung indes natürlich erheblich, die Anteilseigner weiterhin mit einer satten Dividende zu erfreuen. In den vergangenen Quartalen war BP nicht in der Lage, die hohen Ausschüttungen aus dem generierten Cashflow zu stemmen. Auch die Nettogewinne lagen regelmäßig unter der Quartalsdividende von 0,10 Dollar je Aktie. Doch dank der starken Bilanz und der hohen Rücklagen war es für die Briten kein größeres Problem, die Höhe der Dividende aufrechtzuerhalten. Und ab dem kommenden Jahr dürften den Analystenprognosen zufolge wieder ausreichend hohe Gewinne im Upstream- und im Downstream-Segment sprudeln, um die stattliche Dividende wieder nachhaltig aus den laufenden Erträgen finanzieren zu können. Den Anteilseignern winken aktuell 5,8 Prozent Rendite. Damit führt BP das Ranking mit der höchsten Dividendenrendite unter den westlichen Energie-Riesen knapp vor Shell an Ebenfalls erfreulich: Großbritannien erhebt keine Quellensteuer! Darüber hinaus überraschte BP bei der Vorlage der Quartalszahlen nicht nur mit starken Ergebnissen, sondern auch mit der Ankündigung eines neuen Aktienrückkaufprogramms.

Ein starkes Gesamtpaket

BP hat die Effizienz in den vergangenen Quartalen derart gesteigert, dass man mittlerweile auch bei Ölpreisen von weniger als 50 Dollar hochprofitabel wäre – und nun eben bei einem Niveau von mehr als 60 Dollar wieder traumhaft hohe Gewinne einfährt. Die langfristigen Perspektiven sind dank strukturell niedrigerer Kostenbasis sowie einigen vielversprechenden neuen Projekten gut. Die Bewertung ist immer noch günstig, das Chartbild aussichtsreich. Zudem winkt als Sahnehäubchen eine satte Dividendenrendite. Wie clevere Anleger mit der Aktie eines DAX-Konzerns sogar eine Dividendenrendite von mehr als 10 Prozent einstreichen können und welche europäische Aktien die sichersten Dividendenzahler sind, erfahren Sie hier.

Dieser Artikel war Teil der Print-Ausgabe 49/2017 des AKTIONÄR.