Yahoo Kino

Yahoo Kino Chip-Boom oder Chip-Bust? Zahlen bleiben positiv! Micron, Intel und Infineon im Überblick

Droht 2018 das Ende des Chip-Zyklus? Die Antwort lautet: Nein. Neue Zahlen von Gartner zeigen: Die weltweiten Umsätze mit Halbleitern sollen im neuen Jahr um 7,5 Prozent auf 451 Milliarden Dollar zulegen. Das ist mehr als die Marktforscher noch vor einigen Monaten erwarteten.

Im Oktober erwartete Gartner noch vier Prozent Wachstum für 2018. Die aktuellen Preissteigerungen für Speicher-Chips tragen jedoch auch dieses Jahr noch deutlich zum Umsatzwachstum bei. Nimmt man diesen Boom-Sektor aus den Schätzungen für 2018 heraus, ergibt sich ein Wachstum von 4,6 Prozent – angeführt von FPGAs, Sensor-Chips und ASICs. Im Vorjahr wuchs der gesamte Chip-Markt jedoch um 22,2 Prozent.

Gartner sieht den Markt damit weiterhin in der Spätphase des Zyklus – der Peak des Wachstums dürfte jedoch später eintreten als erwartet. Das Wachstum des Marktes soll sich im laufenden Jahr von Quartal zu Quartal normalisieren. Spätestens 2019 kehre sich der positive Trend dann um.

Sicherheitslücken bleiben Thema

Neben dem nachlassenden Wachstum beschäftigt den Chip-Markt ein weiteres Thema: Sicherheitslücken. Die Probleme um Meltdown und Spectre bleiben ein Problem – insbesondere in den Daten-Zentren der großen Cloud-Dienstleister. Die Chips von Intel, AMD und ARM gelten als besonders anfällig. Bei Intel sind mehrere Generationen von Prozessoren betroffen. Erste Patches können zwar den Fehler beseitigen, beeinträchtigen jedoch die Performance der Chips. Es bleibt abzuwarten, was Intel-Chef Brian Krzanich in der am 25. Januar stattfinden Analysten-Konferenz auf die Fragen nach den Auswirkungen der Sicherheitslücken zu sagen hat.

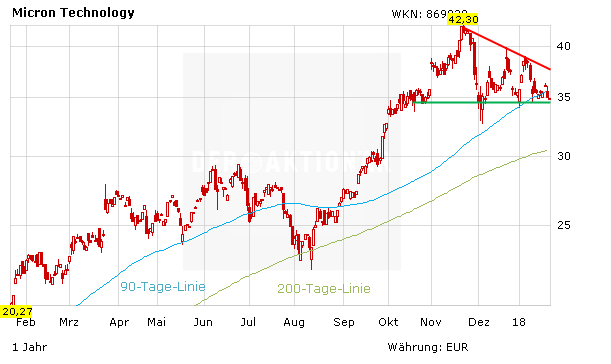

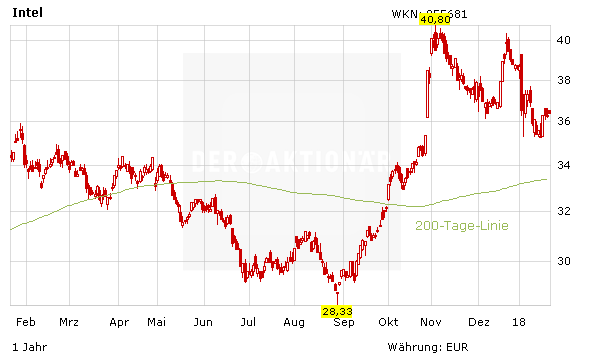

Top-Picks im Überblick: Micron, Intel und Infineon

Die Korrektur bei den Speicher-Preisen wird kommen – jedoch nicht im ersten Halbjahr 2018. Micron könnte daher noch einige Male durch starke Quartalszahlen überzeugen. Steigende Gewinne führen bekanntlich zu höheren Kursen. DER AKTIONÄR empfiehlt: Gewinne laufen lassen.

Intel überzeugt durch neue Geschäftsfelder wie Künstliche Intelligenz und Internet of Things. Das Zukunftsgeschäft sollte in der Lage sein, die schwächelnden Desktop-Chips zu stützen. Intel bleibt der Allround-Pick im Halbleiter-Markt und im Vergleich zur Peergroup immer noch günstig. Anleger hören beim Conference Call am 25. Januar genau hin. Bis dahin gilt: Dabei bleiben.

Infineon überzeugt vor allem dank des Wachstumspotenzials in der Automobilelektronik. Das Thema autonomes Fahren und zahlreiche Kooperationen mit Autobauern stimmen positiv – das Sensor-Geschäft bleibt stark. DER AKTIONÄR sieht Potential und setzt das Kursziel auf 30,00 Euro.