Yahoo Kino

Yahoo Kino Besser als Apple, Amazon, Gazprom, BP, Tesla und Co: Sixt - Stämme und Vorzüge auf Allzeithoch – Hintergründe und Ziele!

Die Sixt-Familie ist stark unterwegs – richtig stark! Sowohl die im SDAX notierten Stammaktien als auch die Vorzüge befinden sich auf der Überholspur und markieren ein Hoch nach dem nächsten. Neben der starken operativen Entwicklung und der Fantasie durch die Ankündigung einer innovativen Mobilitätsplattform sorgt die Aussicht auf eine satte (Sonder-) Dividende für Kauflaune bei den Investoren.

Der Sixt-Motor läuft. Nach dem Rekordjahr 2017 setzt der Pullacher Mobilitätsdienstleister seine Expansion fort und wird dennoch immer profitabler. Konzernchef Erich Sixt hatte Mitte März bereits angekündigt, dass er das Wachstumstempo nach dem Rekordjahr 2017 weiter hoch halten will. In den USA ist Sixt schon der viertgrößte Autovermieter, in Norditalien hat der Konzern neue Stationen aufgemacht, auch in Frankreich und Spanien läuft das Geschäft dem Vernehmen nach gut.

Die Geschäftsentwicklung lag im ersten Quartal 2018 daher erheblich über der des entsprechenden Vorjahresquartals. Nach vorläufigen Zahlen beträgt das Konzernergebnis vor Steuern (EBT) voraussichtlich rund 244 Millionen Euro (Vorjahr: 36,8 Millionen Euro) und der operative Konzernumsatz voraussichtlich knapp über 540 Millionen Euro (Vorjahr: 493,2 Millionen Euro). In dem Konzern-EBT ist dabei ein Ergebnisbeitrag aus dem Verkauf der Anteile an dem Gemeinschaftsunternehmen DriveNow an die BMW Group in Höhe von rund 196 Millionen Euro enthalten.

Bereinigt um diesen Sondereffekt wird das Konzern-EBT voraussichtlich rund 48 Millionen Euro betragen und damit ebenfalls deutlich über dem Ergebnis des entsprechenden Vorjahreszeitraums liegen. Die satte Steigerung beruht maßgeblich auf einem Ergebnisanstieg im Geschäftsbereich Autovermietung sowohl im Inland als auch im Ausland.

Vor diesem Hintergrund geht der Vorstand nun davon aus, dass das Konzern-EBT im Gesamtjahr gegenüber dem Vorjahr deutlich steigen wird (Vorjahr: 287,3 Millionen Euro). Bisher war Sixt von einem leicht steigenden Konzern-EBT ausgegangen. Hinsichtlich des operativen Konzernumsatzes geht der Vorstand weiterhin von einer deutlichen Steigerung gegenüber dem Vorjahr aus (Vorjahr: 2,3 Milliarden Euro).

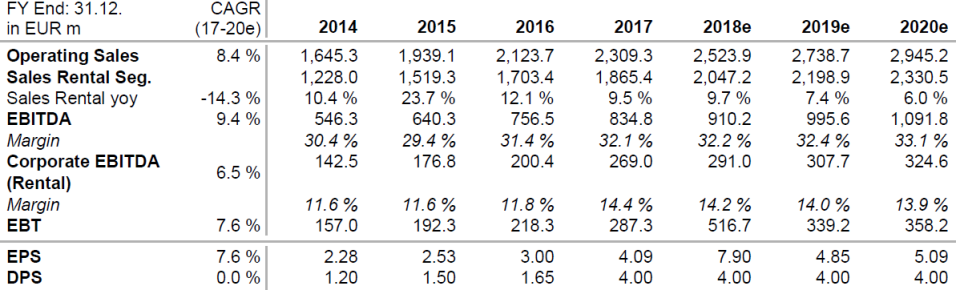

Die Aktionäre sollen an der guten Entwicklung teilhaben – und zwar so richtig. Denn Sixt verdoppelt nach dem Verkauf seiner Beteiligung am Carsharing-Unternehmen DriveNow seine Dividende. Neben der regulären Ausschüttung von 1,95 Euro pro Stammaktie und 1,97 Euro je Vorzugsaktie sollen die Aktionäre eine Sonderdividende von 2,05 Euro je Aktie erhalten. Vorbehaltlich der Zustimmung der Aktionäre im Rahmen der ordentlichen Hauptversammlung am 21. Juni entspricht dies einer Gesamtdividende von 4,00 Euro je Stammaktie und 4,02 Euro je Vorzugsaktie (Vorjahr: 1,65 Euro je Stammaktie und 1,67 Euro je Vorzugsaktie). Daraus ergibt sich selbst nach der jüngsten Kursrallye eine Dividendenrendite von 3,9 bzw. 5,7 Prozent.

Quelle für Zahlen und Schätzungen: Warburg Research

Ebenfalls spannend: Die geplante Markteinführung einer neuen Plattform, welche den Kunden noch vor Ende dieses Jahres vorgestellt werden soll. Sixt will der Pressemittelung nach ein „neuartiges Produktangebot aus einer Hand unterbreiten“, welches den „Mobilitätsbedarf in vielfältiger Weise“ abdecken soll. Die bisherigen getrennten Mobilitätsangebote wie Carsharing, Transferservices, oder die klassische Autovermietung sollen künftig „unter einem Dach und unter einer Marke verbunden und integriert werden“.

Die Investoren zeigen sich begeistert. Beide Aktiengattungen haben in den letzten Tagen ihre Aufwärtsbewegung beschleunigt und dabei neue Rekordmarken erreicht. Bei den Stämmen hat der Sprung über die psychologisch wichtige 100-Euro-Marke neue Käufer angelockt. Für Anleger könnte sich aber auch ein Blick auf die Vorzugsaktien lohnen, die in dieser Woche erstmals auf über 70 Euro gestiegen sind. Anders als die Sixt-Stammaktien sind die Vorzüge nicht im SDAX notiert. Die Vorzugsaktien hinken den im Auswahlindex notierten Stämmen hinterher und werden derzeit aber mit einem historisch hohen Abschlag von mehr als 30 Prozent gehandelt. Dabei erhalten die Vorzugsaktionäre sogar eine etwas höhere Dividende.

Sixt beherrscht das in der Branche wichtige Flottenmanagement aus dem Effeff und vereint alles, was einen modernen Konzern ausmacht: ständige Verfügbarkeit, hohe Qualität, günstige Preise und digitale Bezahlmöglichkeiten. Das spiegelt sich in den Zahlen wieder – und erfreut die Anleger. Beide Aktiengattungen haben heute ein neues Allzeithoch erreicht. Mit einem 2019er-KGV von 21 ist die Aktie zwar kein Schnäppchen mehr, hat angesichts der Fantasie und dem Momentum jedoch noch immer Luft nach oben.

DER AKTIONÄR spekuliert im Real-Depot schon seit dem Herbst 2014 auf steigende Kurse bei Sixt. Der Sixt Turbo-Call (bezieht sich auf die Stammaktien) ist dabei im Mai 2018 erstmals über die 1.250%-Gewinnschwelle gestiegen. Die erst Mitte Februar gestartete Spekulation auf die Sixt-Vorzüge liegt aktuell über 20 Prozent vorne. Ein Ende der Aufwärtsbewegung scheint nicht in Sicht!