Yahoo Kino

Yahoo Kino BASF: Wie geht es 2018 weiter?

Der Chemieriese BASF blickt auf ein ereignisreiches Jahr 2017 zurück. Das kommende Jahr dürfte angesichts des anvisierten Zukaufs von Bayers Saatgutsparte und der geplanten Fusion der Tochter Wintershall mit DEA ebenfalls spannend werden. DER AKTIONÄR zeigt auf, was für die Aktionäre wichtig ist.

Für 2018 rechnen die Analysten durchschnittlich mit einem Umsatzanstieg von 63,6 auf 66,2 Milliarden Euro. Das EBITDA soll von 12,1 auf 12,5 Milliarden Euro klettern, der Nettogewinn von 5,3 auf 5,5 Milliarden Euro beziehungsweise 6,07 Euro pro Aktie. Die Nettoverschuldung dürfte sich angesichts der geplanten Übernahmen des Polyamidgeschäfts des belgischen Konkurrenten Solvay für 1,6 Milliarden Euro sowie Bayers Saatgutsparte für 5,9 Milliarden Euro von 13,0 auf 14,2 Milliarden Euro erhöhen.

Bei der Dividende für 2018 rechnen Analysten mit einem Anstieg von 3,10 auf 3,30 Euro je Anteilschein. Stichtag für die Dividende ist übrigens der 7. Mai 2018. Welche Dividendentermine bei den anderen DAX-Titeln 2018 beachtet werden müssen, wer die sichersten und besten Dividendenzahler Europas sind und bei welcher Aktie eines DAX-Konzerns mehr als zehn Prozent Dividendenrendite möglich sind, erfahren Sie hier.

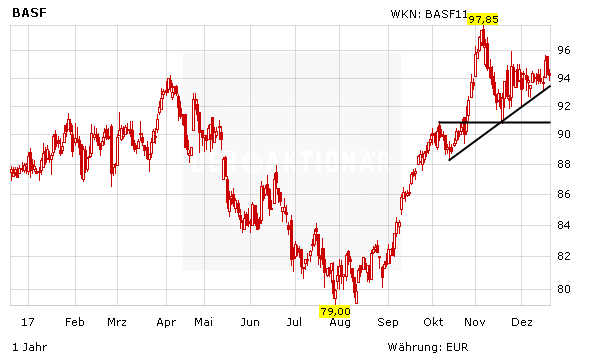

Die Aussichten für BASF bleiben gut, der Konzern ist sehr breit und clever aufgestellt, verfügt über eine solide Bilanz und ein starkes Management. Die immer noch günstig bewertete Aktie ist charttechnisch aussichtsreich und lockt aktuell mit einer attraktiven Dividendenrendite von 3,3 Prozent.