Yahoo Kino

Yahoo Kino BASF: Fairer Wert 112 Euro!

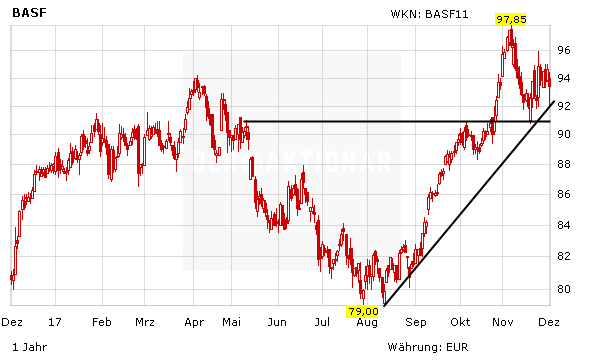

Die von BASF anvisierte Fusion der Öl- und Gastochter Wintershall mit dem Konkurrenten DEA hat der Aktie zuletzt Auftrieb verliehen. Nahezu alle Experten würden einen derartigen Deal befürworten. So auch das Analysehaus Kepler Cheuvreux, das für die DAX-Titel noch reichlich Aufwärtspotenzial sieht.

Analyst Christian Faitz hat das Kursziel für die BASF-Titel von 108 auf 112 Euro angehoben (Anlagevotum: „Buy“). Er lobt, dass sich das Unternehmen durch die mögliche Abspaltung von Wintershall stärker auf die Kernkompetenzen konzentrieren könne, was an der Börse honoriert werden dürfte (mehr unter: Warum der Deal mit DEA positiv zu werten ist).

Auch DER AKTIONÄR bleibt für die Aktie von BASF zuversichtlich gestimmt und rät weiter zum Kauf des Blue Chips (Stopp: 72,00 Euro).