Yahoo Kino

Yahoo Kino BASF: Warum der Deal mit DEA positiv zu werten ist

In der vergangenen Woche überraschte die Marktteilnehmer die Meldung, dass BASF mit dem russischen Milliardär Mikhail Fridman über die Zusammenlegung von Wintershall und DEA verhandelt. Nach Ansicht der Experten der DZ Bank würde sich ein derartiger Deal klar positiv auf die Wintershall-Mutter und deren Aktie auswirken.

So sollen Wintershall und DEA fusionieren. BASF dürfte an dem Gemeinschaftsunternehmen zunächst noch die Mehrheit halten. Mittelfristig werde aber offenbar eine Abspaltung beziehungsweise ein IPO angedacht. DZ-Bank-Analyst Peter Spengler betont, dass ein Zusammenschluss durchaus Sinn machen würde. So sind die Aktivitäten von DEA und Wintershall in einigen Regionen benachbart oder gar überlappend. Zudem könnten beide gemeinsam insgesamt profitabler arbeiten, auch für ein mögliches IPO wäre eine höhere kritische Masse sinnvoll.

Viele Vorteile für BASF

Für BASF sieht Spengler einige weitere Vorteile im Falle einer Trennung von Wintershall: Der DAX-Konzern könnte sich stärker auf den Chemie- und Pflanzenschutzbereich konzentrieren, was von den Börsianern positiv bewertet werden dürfte. Zumal die Konzernergebnisse des Unternehmens weniger von den volatilen Öl- und Gaspreisen abhängig wären und somit auch weniger schwanken dürften, was Investoren ebenfalls begrüßen würden. Zudem würde BASF auch die an der Börse eher mit Abschlägen quittierte Abhängigkeit von Ländern wie Libyen oder Russland verringern. Darüber hinaus wären durch die IPO-Erlöse weitere Übernahmen in attraktiven Wachstumsmärkten, ein stärkerer Schuldenabbau, oder eine Sonderdividende möglich.

Klarer Kauf

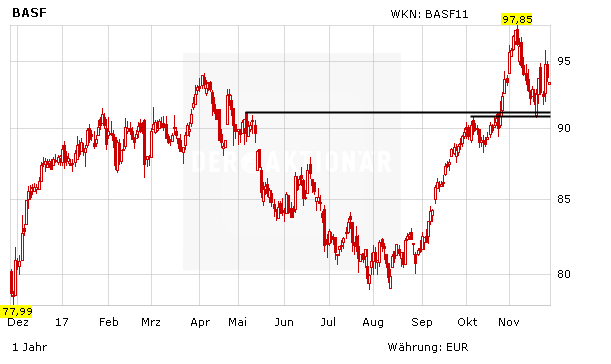

Die DZ Bank stuft die BASF-Anteile vor diesem Hintergrund weiterhin mit „Kaufen“ ein und beziffert das Kursziel auf 105,00 Euro. Auch DER AKTIONÄR hält an seiner Kaufempfehlung fest. Der Stoppkurs sollte bei 72,00 Euro belassen werden.