Yahoo Kino

Yahoo Kino AKTIONÄR-Top-Tipp Technotrans: Wachstumstreiber E-Mobility - Vorstand zufrieden - Kaufsignal vor den Zahlen

Beim AKTIONÄR-Top-Tipp Technotrans läuft es weiter rund. Der Vorstand sieht weiteres Wachstumspotenzial in nahezu allen Bereichen. Zuletzt wurde die Gesellschaft in Finanzkreisen als potenzieller Gewinner des Trendthemas E-Mobility genannt. Die aktie befindet sich weiter auf dem Vormarsch.

„Wir sind mit der Geschäftsentwicklung im ersten Halbjahr sehr zufrieden. Nahezu alle Bereiche laufen besser als erwartet. Besonders erfreulich ist die Entwicklung unseres neuen Zukaufs GWK. Hier sind wir in der Umsatz- und Ergebnisentwicklung weit über Plan“, so Technotrans-Vorstand Henry Brickenkamp gegenüber dem AKTIONÄR.

Mit der im August 2016 vollzogenen GWK-Übernahme hat Technotrans seine Aktivitäten in der Kunststoffindustrie ausgeweitet – und ist so zu einem der bedeutendsten Anbieter von Temperierlösungen in diesem Markt geworden. Weiteres Wachstumspotenzial sieht der Firmenlenker in nahezu allen Bereichen. „Die Kunst ist es, sich hier immer die richtigen Prioritäten zu setzen“, so Brickenkamp. Im selben Atemzug weist der Vorstand aber auch auf die Kehrseite der Medaille hin: „Unser hohes organisches Wachstum der letzten Jahre stellt uns immer wieder vor Herausforderungen hinsichtlich Abläufe und Struktur. Hier sehe ich auch 2017 einen Schwerpunkt.“

Zuletzt wurde die Gesellschaft in Finanzkreisen als potenzieller Gewinner des Trendthemas E-Mobility genannt. „Für uns ein spannendes Thema. Hier liefern wir schon seit etlichen Jahren Kühltechnik an namhafte Akteure. Grundsätzlich gilt: Je höher die Leistung, desto interessanter wird das Geschäft für uns. Der Trend zur Schnellladung kann sich hier in den nächsten Jahren zu einem starken Wachstumstreiber für uns entwickeln“, zeigt sich der Vorstand optimistisch. Entsprechend positiv fällt sein Ausblick aus: „Mehr Umsatz, eine höhere Dividende und viel Potenzial für die nächsten Jahre.“

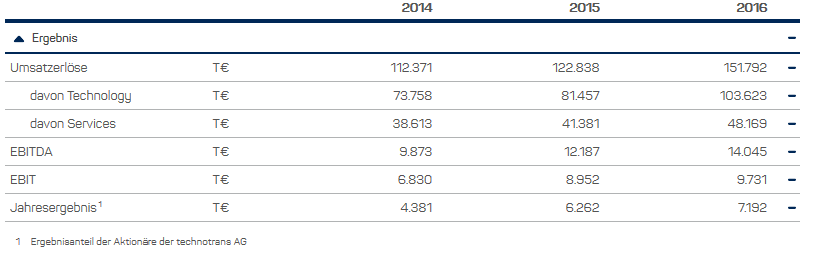

An der Jahresprognose hält er dennoch fest und erwartet einen Umsatz zwischen 185 und 195 Millionen Euro (Vorjahr: 152 Millionen Euro) und ein EBIT zwischen zwölf und 14 Millionen Euro (Vorjahr: zehn Millionen Euro). Bleibt die Nachfrage so hoch, ist hier eine Erhöhung sehr wahrscheinlich. Die Halbjahreszahlen werden am 22. August veröffentlicht.

Die Aktie befindet sich derweil weiter im Aufwind. Mit dem Sprung über die 42-Euro-Marke wurde zuletzt ein frisches Kaufsignal generiert. Bei einem anhaltend positiven Newsflow sollte sich dieser Aufwärtstrend weiter fortsetzen.