Yahoo Kino

Yahoo Kino Aareal Bank verdient weniger – Aber die Fantasie bleibt

Die Aareal Bank hat wie erwartet im zweiten Quartal mit 109 Millionen Euro operativ weniger verdient als im Vorjahreszeitraum. Allerdings trieb damals die Auflösung von Rückstellungen den Gewinn auf 120 Millionen Euro. Der Vorstand hat zudem noch eine Überraschung für die Anleger parat.

Unter dem Strich blieb bei der Aareal Bank ein Konzernergebnis von 62 Millionen Euro nach 73 Millionen Euro im Vorjahr hängen. Der Rückgang erklärt sich durch den Abbau von Geschäften der erworbenen Westimmo und der Corealcredit. Die Portfolios werden zurückgefahren, da sie nicht zum Kerngeschäft der Aareal Bank gehören. Positiv ist hingegen, dass die Risikovorsorge für Kreditausfälle von 29 Millionen Euro auf 25 Millionen Euro abnahm.

Der Vorstand hat die Gewinnprognose für das Gesamtjahr bestätigt: Demnach soll das Konzernbetriebsergebnis in einer Spanne von 310 bis 350 Millionen Euro liegen. Allerdings ist die Bank für ihre konservativen Vorhersagen bekannt. Deshalb ist es gut möglich, dass der Zielwert am Jahresende übertroffen wird. Dafür spricht vor allem das überraschend starke Neugeschäft: Dieses stieg im Vergleich zum ersten Quartal um elf Prozent auf zwei Milliarden Euro. Davon entfielen 56 Prozent auf Europa und 44 Prozent auf Nordamerika.

Solides Basisinvestment im Finanzsektor

Auf den ersten Blick bieten die Quartalszahlen der Aareal Bank wenig Überraschendes. Allerdings könnte das starke Neugeschäft dazu führen, dass der Konzern am Jahresende seine Gewinnprognose übertrifft.

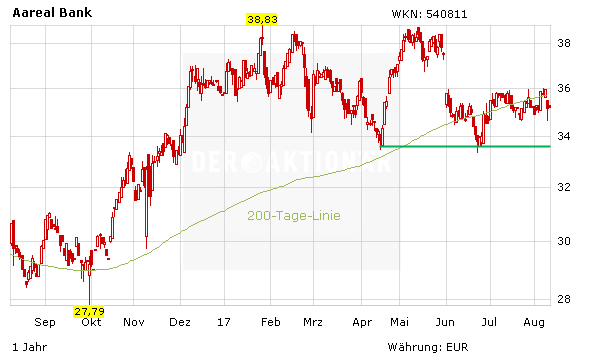

Die Aareal Bank ist eines der solidesten Finanzinstitute in Deutschland. Die Aktie ist mit einem KGV von 11 im Vergleich zur Peergroup deutlich unterbewertet (15). Auch das Kurs-Buchwert-Verhältnis von 0,8 hat einen größeren Abschlag zur Konkurrenz (1,8). Die attraktive Dividendenrendite von 5,7 Prozent rundet das positive Gesamtbild ab. Aus charttechnischer Sicht sollte bald die Kurslücke vom 6. Januar diesen Jahres bei 35,20/37,50 Euro geschlossen werden. Eine Unterstützung befindet sich um 33,50 Euro.

DER AKTIONÄR rät zum Kauf der Aktie. Das Kursziel beträgt 45,00 Euro, ein Stopp sollte bei 33,00 Euro platziert werden.